{kind=link}

受験生のみなさん、本試験お疲れ様でした。

大手予備校の模範解答が出揃ったので、自己採点してみました。

| 理論 | 計算 | 合計 | ボーダー | |

| 大原 | 27 | 26 | 53 | 56 |

| TAC | 27 | 28 | 55 | 64 |

き、厳しい。

ボーダーラインには届いていませんが、理論がそこそこ書けているため年内は相続税の勉強をしようと思います。

ボーダー高すぎだと信じたい。

【第72回法人税法】本試験の感想

今回はボリュームが多く、全てを埋めるのは厳しい問題でした。

全体的に指示が曖昧で、終始「え?役員判定は?書くの?書くよね?」みたいな。

会場で「常時使用人職務に従事している」の文言を一生探してるヤツ居ませんでしたか?

それ、ワイですw

理論を書きながら時間が足りない感があったので、後半の理論はかなり省略して書きました。

復元作業中に繰戻還付の提出期限など、間違いが見つかりヘコんでいます。

「解散があった場合の特例」こんなの習ったっけ?

もっと効率良くできた感はありますが、終わったことなので仕方ありません。

理論の外国子会社・みなし配当関係、計算の暗号資産は皆飛ばしていると信じたい。

寄附金の区分書いて、限度の算式書いてる途中でタイムアップ。

用紙回収してる間に暗号資産の解答欄に書いてることに気づく、ちーん。

てゆうか、あの分量で理論も計算も満遍なく手を付けるのは無理、絶対。

TACのS先生も言ってるし、皆できてないはず。

理論丁寧に書いたら、計算の時間足りない。

計算先で60から65分使うと、理論かなり省略しないと間に合わない。

どっちに軍配が上がるか、理論寄りの採点でお願いしたい。

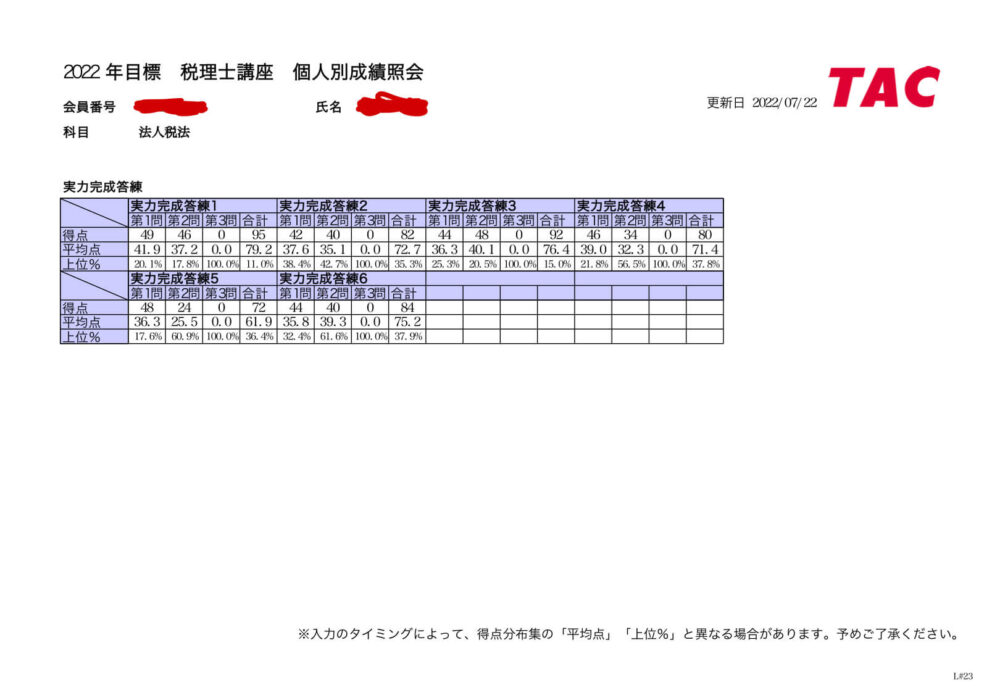

法人税法2年目の成績を公開

年明け上級のレベルは高い

不合格後、年明け上級。

上級のレベルは高かった、成績上位には一度も載らず。

演習13も15も提出したのに反映されてない、出すの遅かったか?

法人税法は難関科目で、2年目以降も多くの受験生が苦戦します。

学習時間の目安や具体的な勉強法は、法人税法の勉強時間・勉強法記事で詳しく解説しています。

2年目の直前期は計算が弱かった

直前期は出題範囲の暗記にひいひい言いながらも、たまに上位に入る。

理論を回すだけで、計算の復習する時間がありません。

直前期に計算力が仕上がらないと、本試験で大きな失点につながります。

直前対策に定評がある大原税理士講座の口コミ記事やTAC税理士講座の口コミ記事も役立ちます。

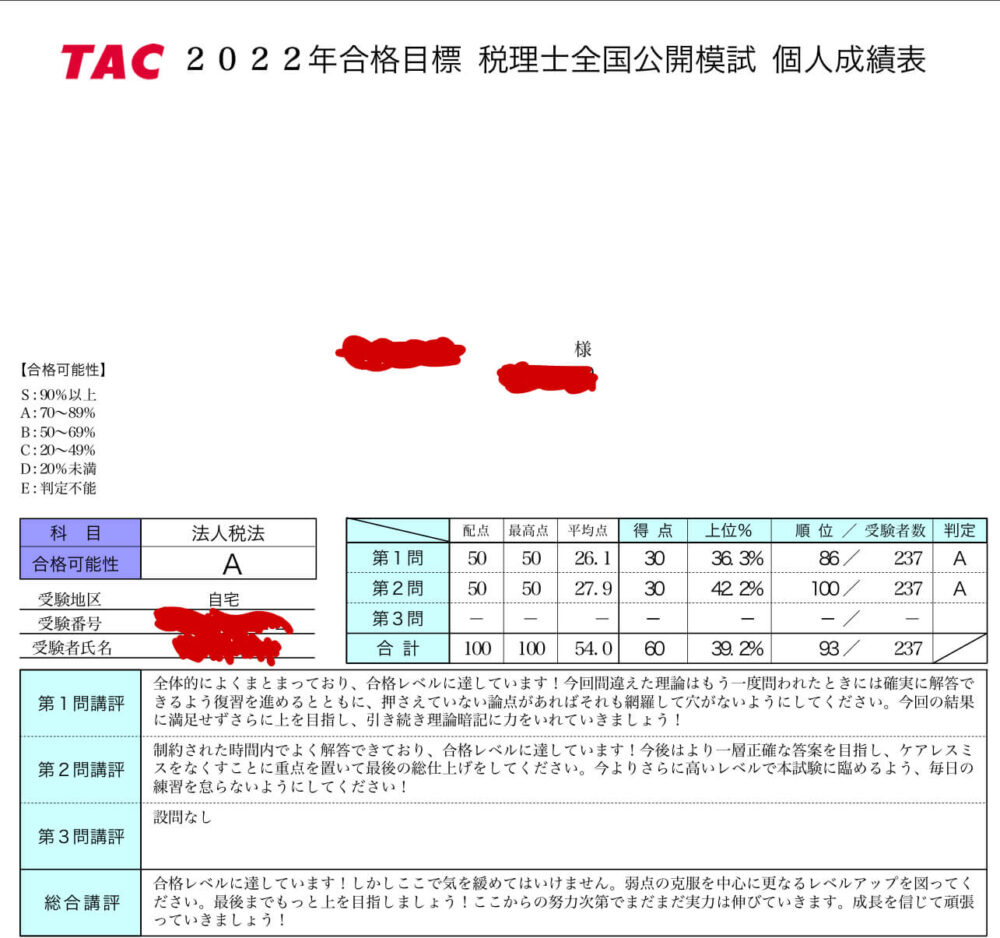

公開模試はA判定。

本試験に持って行った理論は90題

最終的には90題を2、3日で回せるぐらいの暗記レベルで本試験に行きました。

資本の払い戻しも外国子会社の意義も時間使えば書けたけど、問題文長すぎだし手をつけたらやばい匂いプンプンだったしなぁ。

資本金等の額の減少も解答欄足りないから、結論のとこに無理やり1行、超絶小さい文字でねじ込んだし。読んでくれー。

柱上げとか全体的にスピード不足なんでしょうねぇ、悔しい。

とりあえず終わったので、年内は相続税やろうと思います。

【第72回税理士試験】法人税法の自己採点

理論

問1

(1)配当関係

①

1.意義

内国法人(完全支配関係がある他の法人を含む)が、他の内国法人の発行済株式等(自己株式等を除く)の5%以下をその配当等の額の基準日等に有する場合の当該他の内国法人の株式等をいう(完全子法人株式等を除く)

2.益金不算入

内国法人が非支配目的株式等に係る配当等の額を受けるときは、その配当等の額の20%相当額は各事業年度の益金の額に算入しない。

②

短期保有株式等

内国法人が配当等の額を受けるときは、その配当等の額(みなし配当を除く)の元本である株式等を、その配当等に係る基準日等前1月以内に取得し、かつ、その株式等をその基準日等以後2月以内に譲渡した場合における、その譲渡した株式等に係る配当等の額で、一定の算式により計算した配当等の額については受取配当等の益金不算入の規定は適用しない。

自己株式等の取得

自己株式等の取得(市場購入によるものを除く)に係る配当等の額で、みなし配当が生ずることが予定されている自己株式等の取得でその予定されていた事由に基因する配当等の額について、受取配当等の益金不算入の規定は適用しない

③

1.益金不算入

内国法人が関連法人株式等に係る配当等の額を受けるときは、その配当等の額からその配当等の額に係る利子の額を控除した金額は、各事業年度の益金の額に算入しない。

2.利子等の額

(1)関連法人株式等に係る配当等の額から控除する利子の額は、その関連法人株式等に係る配当等の額の4%相当額とする

(2)①の金額が②の金額以下となる場合には、(1)の金額は③の金額とする。

①支払利子等の額の合計額✖️10%

②関連法人株式等に係る配当等の額の合計額✖️4%

③支払利子等の額の合計額✖️10%✖️その配当等の額/関連法人株式等に係る配当等の額の合計額

(2)外国関係

①空欄

②空欄

問2

(1)

還付請求書の提出期限

令和3年3月31日 ✖️

還付税額及び計算過程

2,320,000✖️5,000,000/10,000,000=1,160,000

法的な理由

1.繰戻し還付

内国法人が青色申告書である確定申告書を提出する事業年度において欠損金額が生じた場合には、その確定申告書の提出と同時に納税地の所轄税務署長に対し、次の法人税額の還付を請求することができる

還付所得事業年度の法人税額✖️欠損事業年度の欠損金額/還付所得事業年度の所得金額

(注)還付所得事業年度とは、欠損事業年度開始の日前1年以内に開始したいずれかの事業年度をいう。

2.還付請求

上記1の還付請求をしようとする内国法人は、その還付を受けようとする法人税額等を記載した還付請求書を納税地の所轄税務署長に提出しなければならない

(2)

①精算第1期 令和3年7月1日から令和4年6月30日まで

精算第2期 令和4年7月1日から令和4年10月31日まで

②精算第1期 中間申告書 前期において法人税額が生じていないため提出しなくてもよい

確定申告書 令和4年8月31日✖️

精算第2期 中間申告書 精算事業年度のため提出しなくてもよい

確定申告書 令和4年11月30日

(3)

未処理欠損金額

乙社は甲社との間に完全支配関係があり、甲社の設立の日から継続して支配関係があるため引継制限の適用を受けない。したがって未処理欠損金額の全額が乙社において生じたものとみなされる。

1.欠損金の引継

内国法人がその内国法人との間に完全支配関係がある他の内国法人の発行済株式等の全部若しくは一部を有する場合において、当該他の内国法人の残余財産が確定した場合には、その残余財産の確定の日の翌日前10年以内に開始した各事業年度(以下「前10年内事業年度」という)において生じた未処理欠損金額は、その内国法人において生じた欠損金額とみなす

2.引継制限

上記1の未処理欠損金額のうち、支配関係事業年度前の各事業年度で前10年事業年度において生じた欠損金額はないものとする。ただし、その内国法人又は他の内国法人の設立の日から、その内国法人と他の内国法人との間に継続して支配関係がある場合にはこの限りではない

甲社株式の譲渡損益

内国法人が所有株式を発行した他の内国法人(その内国法人との間に完全支配関係がものに限る)のみなし配当事由(解散による残余財産の分配)により金銭等の交付を受けた場合の譲渡対価の額は、譲渡原価の額相当額とする。また、甲社株式の帳簿価額相当額の資本金等の額が減少する。

1.有価証券の譲渡損益

(1)原則

内国法人が有価証券の譲渡をした場合には、その譲渡に係る譲渡利益額又は譲渡損失額(①と②の差額)は、その譲渡契約日等の属する事業年度の益金の額又は損金の額に算入する

①その有価証券の譲渡の時における有償による譲渡により通常得べき対価の額(みなし配当を除く)

②その有価証券の譲渡原価の額

(2)特例

内国法人がその内国法人との間に完全支配関係がある他の内国法人のみなし配当事由により、金銭等の交付を受けた場合の譲渡対価の額は譲渡原価の額相当額とする

計算

別表4加算

損金経理納税充当金 19,800,000 留保

損金経理法人税等 9,060,000+930,000+278,400+28,600=10,297,000 留保

損金経理住民税 1,010,000+27,800=1,037,800 留保

損金経理延滞税 5,000 流出

損金経理延滞金 3,000 流出

普通預金b計上もれ 10,000,000✖️0.100−950,000=50,000 留保

定期預金c計上もれ 100,000,000✖️0.100−9,000,000=1,000,000 留保

前渡金d 前渡金については換算しない 処理なし

前払費用計上もれ 20000−20,000✖️1/16=18,750 留保 ✖️

役員給与の損金不算入額 200,000+100,000=300,000 流出 ✖️

同族会社の判定 Fグループ ①28+20=48

Hグループ ②5+4+3=12

Iグループ ③5

合計 65%>50% ∴同族会社に該当する

役員の判定 F,G,H 役員

I 使用人兼務役員

J 使用人兼務役員とされない役員

K 特殊関係使用人

34条1項 F 増額分は定期同額給与等に該当しない

∴(750,000−700,000)✖️4月=200,000

G 海外渡航費は定期同額給与等に該当しない ∴100,000

H 毎月支払う保険料は定期同額給与に該当する ∴処理なし

機械装置m減価償却超過額 1,252,778 留保

(1)特別

(12,000,000+300,000+200,000)✖️30%=3,750,000

(2)普通

①(12,000,000+300,000+200,000)✖️0.286=3,575,000

②(12,000,000+300,000+200,000)✖️0,08680=1,085,000

③ ①>② ∴0.286✖️9/12=0,2145→0,215

④(12,000,000+300,000+200,000)✖️0,215✖️2/9=597,222

(2)超過額

(5,100,000+300,000+200,000)−(3,750,000+597,222=1,252,778

器具備品n 別表4空欄

(1)中小少額(9台分)

①230,000<300,000

②230,000✖️9台=2,070,000<3,000,000✖️9/12=2,250,000 ∴損金経理是認

(2)普通償却(残り2台分) 空欄

一括償却資産損金算入限度超過額 492,000 留保

器具備品O

(1)中小少額(1台分)

①164,000<300,000

②164,000<2,250,000−2,070,000=180,000 ∴損金経理是認

(2)一括償却資産(残り4台)

(164,000✖️4)−(164,000✖️4✖️9/36)=492,000

控除対象外国法人税額 27,000<270,000✖️35% 27,000 流出

別表4減算

納税充当金支出事業税等 2,830,000 留保

事務所用建物L減価償却超過額認容 212,000 留保

1,300,000−80,000,000✖️0.9✖️0.021=▲212,000<296,000

別表1

控除外国税 27,000 計算過程欄の記入なし

中間申告分の法人税等 9,060,000

資料5 暗号資産 空欄

資料6 寄附金 空欄

理論・計算の自己採点をしてみると、ボーダー前後で一喜一憂することが多いです。

ボーダーの信憑性については、税理士試験ボーダー分析記事でも徹底検証。

働きながら受験する方は効率的な学習が求められます。

合格後のキャリア形成を見据えるなら、転職エージェント比較記事も参考にしてみてください。