{kind=link}

今年も合格発表の時期になりました。

地方は茶封筒が届くまで2日ほどかかり、その間Twitterを眺めて悶々としてました。

結果は49点で不合格。

Twitterでボーダー以下の皆さんの合格報告を聞いて、密かに期待していましたがダメでした。

予想よりかなり低い点数で、へこんでおります。

どうやら根本的に解答手順が間違っている様子。

この記事では、今回の本試験の敗因について考察します。

【第72回税理士試験 法人税法】不合格答案の分析

理論問題のボリュームがありえない

とにかく理論のボリュームが多い。

試験開始前時点で理論の解答用紙7枚とわかっていたので、「全部を解答するのは無理だな」と感じていました。

今回の受験では、TACの理論マスターでいう「ABランク」はほぼベタ書きできるレベルで受験。

法人税法は受験者の多くが苦戦する科目です。

学習時間や勉強法の実態は、法人税法の勉強時間と勉強法の記事でも詳しく解説しています。

未学習論点の対応間違い

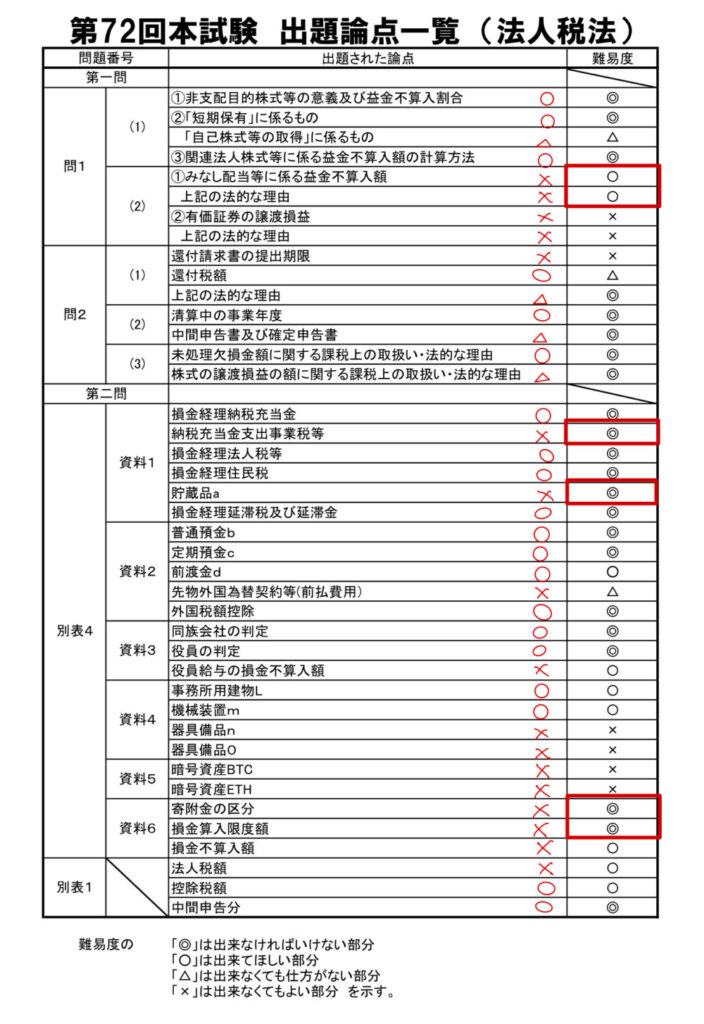

問1(1)の配当関係は自己株式が作文、それ以外はベタ完答。

大原では短株・自己株をやってなかったらしく、ここは無理に解かなくても良かったのかも。

勝負を分けたのは、問1(2)でした。

問題文を読んだ瞬間に、「外国法人2社が絡む、みなし配当関係の問題」というのはわかったのですが。

「そんな論点は習っていない」と、大問ごと丸々捨ててしまったのです。

問1(2)は問題文も長文で、内容把握だけで時間がかかると判断しましたが、よく読んでみると基本理論のベタ書きは書ける箇所が多数ありました。

この捨ての判断により、筆者の解答用紙は約2枚半白紙となりました。

試験委員への印象は最悪です。

書ける理論を書けなかった後悔

習ってない論点でも、時間をかけて内容を把握すれば入口部分である

- みなし配当(金額、ベタ書き)

- 外国子会社配当(ベタ書き)

- 外国子会社の意義(ベタ書き)

- 有価証券の譲渡損益の原則(ベタ書き)

この辺は書けたはず。

もし書いていたとしても、問題文読み取りに時間がかかるので、計算にまわせる時間が減り結局のところ力不足なわけですが。

覚えていたのに、丸々捨てて書かなかったのが悔しいです。

理論を省略して書く練習の不足

問2(3)、株式の譲渡損益の問題でも解答スペースが少なくて

- 有価証券の譲渡損益(原則)

- 有価証券の譲渡損益(特例)

のみ記載で「資本金等額の減少」の柱を書けませんでした。

解答スペースから「多少は省略してでも、主要な柱は全部書く」というイメージが不足していました。

普段から時間が足りない場合を想定して、省略する練習をするべきでした。

計算も特殊論点&ボリューム大

計算では事業年度1年未満というマイナー?論点が出題。

初学者はきびしかったと思います。

筆者も初学の時はそこまで抑えれなかったので。

全体的にとにかく時間が足りなかったので、大急ぎで解きました。

しかし試験終了直前で、寄附金の解答欄を間違えたことに気づいたところで無念のタイムアップ。

この問題を2時間で解ききれる受験生はいないでしょう。

ABランクを時間内にどれだけ掻き集めるれるかどうか、そんな本試験でした。

法人税法の計算は特殊論点が絡み、膨大なボリュームとなりがちです。

網羅的な演習を重視するなら、大原税理士講座の評判記事やTAC税理士講座の評判記事が参考になります。

税理士試験に合格するにはAランク問題が最重要

税理士試験はAランクを合わせれるかどうか

よく言われる「みんなができる箇所から解くんだよ」、これが出来なかったのが今回の敗因です。

理論のみなし配当・外国子会社関係の問題中でも「みんなができる箇所」は存在していました。

大原・TACの正答率表からも、その事がよくわかります。

合否を分けるのはAランク問題をどれだけ正確に解けるかです。

効率的に基礎を固めたい方は、スタディング税理士講座の口コミ記事も確認すると良いでしょう。

みんなができるAランクを落としていては、税理士試験は合格できません。

(大原、赤字は筆者の正答箇所)

(TAC)

こうしてみると、不合格で当然といった感じですね。

参考までに、合格した受験生の解答復元ツイート載せておきます。

やっぱりミスがなく、満遍なく解答できていますね。

やはり今回は理論の問1(2)、みなし配当関連を外すと厳しかったようです。(YC調べ)

【働きながらで受かるのか?】73回本試験に向けて

年内は相続税を勉強していましたが、年明けから法人税に切り替えます。

上級コースで1から出直し。

法人税の理論は結局本試験から完全放置状態でした。

どれくらい忘れているか、まずはそこからですね。

受験生のみなさん、お疲れ様でした。

働きながら挑戦する場合は、効率的な学習計画と環境選びが欠かせません。

今後のキャリアを見据えて勉強を進めたい方は、転職エージェント比較記事や税理士講座比較記事も併せて参考にしてください。