{kind=link}

今年もラスト科目、相続税法を受験してきました。

本試験後、記憶があるうちに解答復元。

専門学校の解答速報を参考に自己採点、分析をしていきます。

今年はTAC・大原共にボーダーを超えました。合格でお願いします。

第75回 相続税法の感想

理論

近年の出題パターンと異なり事例問題1題の出題でした。

1題形式の出題は数十年ぶりだとか。

解答用紙が6枚あったので、ある程度省略しながら満遍なく解答することを心がけました。

全体的に素読みすると(4)以外は比較的解きやすい問題でした。

タイムテーブルを書き、慎重に題意を把握。

柱挙げし終わった時点で9分経過。

「趣旨」「概要」「規定」とタイトルを付し、解答ページも間違えないように慎重に解答。

(4)は「その他の利益の享受」しか思い付かなかったので、概要を短くまとめて、とりあえずベタ書き。

理論50分と決めていたので、50分ジャストで無理矢理まとめて計算へ。

計算の相続人判定の最中に「小規模宅地等の面積について」全く触れていないことに奇跡的に気付き再び理論へ。

面積と条文ベタを超省略して書く。

理論は大体53分くらいで全埋めして計算へ、ほぼ理想通りの時間配分。

「面積について」に触れていないことに気付かなければやばかったです。

計算

今年の相続人判定は簡単やな、とりあえず個別問題からやるか。

平成19年?平成28年?令和9年?未来の相続?なんじゃこりゃ。

とりあえず簡単な所だけやるか、問1もあるし。

貸付金?贈与にならんやろ(ミス)

普通預金とゴルフの評価は簡単やな、ここは慎重に。

旧法の非課税金額とか知らんしな、適当に埋めとくか。

H株は習ってないし、マンションは時間かかるな、飛ばそう。

相続税加算は贈与あってないと合わんな、白紙にならないように埋めとくか。

Cは40歳終了で開始年分贈与か?Dは管理残額だけだから加算は無しやな。

非課税の算式は大原だと配点来るから丁寧に書いとこう。

やばい、個別で時間使いすぎたか。急ごう。

不整形地、解けないわけではないけど時間かかるな。とりあえず飛ばそう。

家屋もTACではやってないな、飛ばそう。

その他は簡単やな、慎重に。

延滞税?どっちの責任か書いてなくね?

あ〜、準確だから相続人の責めってことね、性格わるいね〜。

死亡診断書はわからんな、ここは勘で。

生保も税額控除も簡単やな、絶対に落とせないな。

よし、ひと通り埋めたな。

宅地と非株どっちやるか、非株めっちゃ簡単やな。

よし、非株埋めた。あとは不整形地か宅地。

セットバックして地上権引くだけか、こっちやな。

カキカキ・・・

不整形地と集計は無理だな。

小規模宅地の判定だけ書いとくか、貸付事業用宅地等っと。

「やめてください」

終わった、ボリューム多かったな〜。

計算の解答時間は67分。

今年も全然時間が足りませんでした。

受験直後の感想や分析は【TAC税理士講座】や【資格の大原 税理士講座】の解答速報でも確認できます。

各校の速報を参考にして、自分の得点感覚と比べてみるのも有効です。

第75回 相続税法 解答復元

理論(36点/50点)

(1)

趣旨(0点/2点)

申告期限までに分割協議が成立しなかった場合においても、相続税の期限内申告書を提出することができるようにするための規定である。

概要(4点/6点)

A,B,Cは民法の規定による相続分に従って課税価格を計算し、令和8年3月2日までに相続税の期限内申告書を提出しなければならない。

規定

・未分割遺産に対する課税

相続税について申告書を提出する場合又は更正もしくは決定をする場合において、申告期限までに相続又は遺贈により取得した財産の全部又は一部が共同相続人又は包括受遺者によってまだ分割されていないときは、各共同相続人又は包括受遺者が民法(寄与分を除く)の規定による相続分又は包括遺贈の割合にしたがって財産を取得したものとして課税価格を計算するものとする。

・相続税の期限内申告

相続又は遺贈により財産を取得した者は、被相続人から相続又は遺贈ににより財産を取得した全ての者に係る相続税の課税価格の合計額から遺産に係る基礎控除額を控除した残額がある場合において、その者に係る相続税額(配偶者に対する相続税額の軽減の規定の適用がないものとして計算した金額)があるときは、その相続の開始があったことを知った日の翌日から10月以内に相続税の期限内申告書を納税地の所轄税務署に提出しなければならない。

(2)

概要(3点/6点)

Aは課税価格が過大となっているため更正の請求をすることができる。

B及びCはすでに確定した相続税額に不足を生じるため修正申告書を提出することができる。

規定

①任意的修正申告の特則(3点/3点)

相続税の期限内申告書または期限後申告書を提出した者は、下記③の事由が生じたため既に確定した相続税額に不足を生じたときは修正申告書を提出することができる。

②更正の請求の特則(3点/3点)

相続税について申告書を提出した者又は決定を受けた者は、下記③の事由が生じたため課税価格及び相続税額が過大となったときはその事由が生じたことを知った日の翌日から4月以内に限り、納税地の所轄税務署に更正の請求をすることができる。

③相続税法の特則の事由(4点/4点)

未分割遺産に対する課税の規定により分割されていない財産について民法(寄与分を除く。)の規定による相続分又は包括遺贈の割合に従って課税価格が計算されていた場合において、その後その財産の分割が行われ、共同相続人又は包括受遺者がその分割により取得した財産に係る課税価格がその相続分又は包括遺贈の割合に従って計算されてた課税価格と異なることとなったこと。

(3)

①について

概要(6点/6点)

Aは配偶者のため無条件で敷地利用権は該当する。配偶者居住権は該当しない。

Bは生計を一にする親族のため敷地については該当する。家屋は該当しない。

Cの取得した更地は一定の建物等の敷地の用に供されていないため該当しない。

規定

・小規模宅地等の特例(2点/3点)

個人が相続又は遺贈により取得した財産のうちに相続開始の直前において被相続人又は被相続人と生計を一にする親族の事業の用又は居住の用に供されていた宅地等で、一定の建物又は構築物の敷地の用に供されているものとして一定のもの(特定居住用宅地等その他一定の宅地等に限る。以下「特例対象宅地等」という)がある場合には、一定の要件を満たす場合の小規模宅地等について相続税の課税価格に算入すべき価額は、その小規模宅地等の価額に次の割合を乗じて計算した金額とする。

特定居住用宅地等である小規模宅地等・・・100分の20

・特定居住用宅地等の意義(2点/4点)

被相続人等が相続の開始の直前において居住の用に供していた宅地等で、被相続人の配偶者又は次の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいう。

(要件)

その親族が被相続人と生計を一にしていた者で、相続開始時から申告期限まで引き続きその宅地等を有し、かつ、申告期限まで引き続きその建物に居住していること

②について

概要(4点/4点)

A 敷地利用権のうち100平方メートル

B 敷地のうち200平方メートル

C 対象財産なし

規定

・配偶者居住権等に係る小規模宅地等の特例

配偶者居住権等について小規模宅地等の特例の適用を受ける場合には、その土地又は敷地利用権の面積はそれぞれの価額に対応する面積によって取得したものとみなして計算する。

(4)

概要(2点/3点)

この場合にはBがAから残額分を贈与により取得したものとみなして贈与税を課する。

規定

・その他の利益の享受(3点/4点)

贈与又は遺贈により取得したものとみなす規定の適用がある場合を除くほか、対価を支払わないで又は著しく低い価額の対価で利益を受けた場合には、その利益を受けた時においてその利益を受けた者がその利益に相当する金額をその利益を受けさせた者から贈与又は遺贈により取得したものとみなす。

計算(27点/50点)

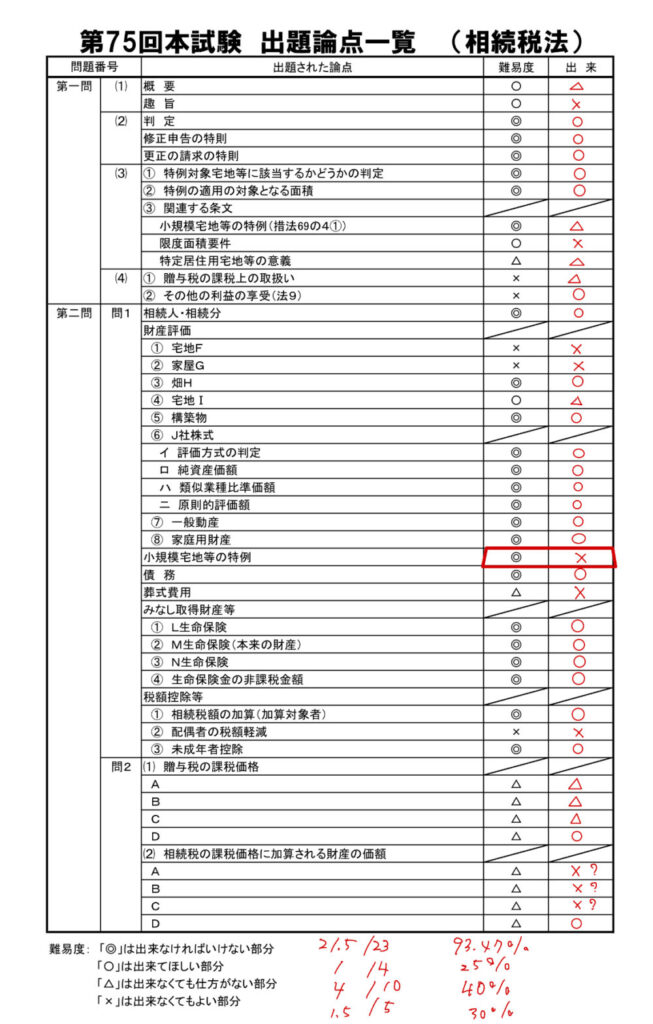

問1 (19点/30点)

宅地F ✗ 空欄

家屋G ✗ 空欄

畑H ◯ 7,120,000

宅地I △ セットバック後 71,726,400

区分地上権後 68,666,400

構築物 ◯ 2,940,000

J社株式 ◯ 8,925,000

預貯金 B 13,360,000

D 10,000,000

動産 ◯ C 679,000

乙 700,000

その他の財産 ◯ 乙 21,150,000

(生命保険契約に関する権利) ◯ E 2,500,000

特例対象宅地等 ✗ 貸付事業用宅地等のみ記載

債務 乙 1,259,000

葬式費用 ✗ 乙 2,456,000

B 35,000

C 35,000

D 35,000

生命保険金等 ◯ D 20,000,000

C 9,250,000

非課税 ◯ C △9,250,000

D 相続人でないため適用なし

法定相続人 ◯ 乙,B,C,D 4人

2割加算 ◯ DE

配偶者控除 ✗ 空欄

未成年者控除 D △500,000

E 法定相続人でないため適用なし

問2 (8点/10点)

(1)贈与税の課税価格

A 平成19年 ◯ 0

令和5年 ✗ 0

令和6年 ◯ 6,351,000

B 令和6年 ◯ 0

令和7年 ✗ 25,475,000

C 平成28年 ◯ 0

令和5年 ✗ 空欄

令和6年 ✗ 空欄

令和9年 相続開始年分の贈与は非課税

D 令和7年 ◯ 900,000

令和8年 ◯ 0

令和9年 0

(2)相続税の課税価格に加算する財産

A 平成19年 ✗ ?

令和5年 ✗ ?

令和6年 ✗ ?

B 令和6年 ✗ 24,175,000?

令和7年 ✗ 26,300,000?

C 令和5年 ✗ 0?

令和6年 ✗ ?

令和9年 2,200,000

D 令和7年 ◯ 0 管理残額以外の財産を取得していないため生前贈与加算の適用なし

令和9年 ◯ 2,200,000

記憶が曖昧な箇所は全て不正解として採点しました。

自力での解答復元は学習に役立ちますが、体系的に分析するなら予備校の復元答案が参考になります。

特に【資格の大原】は答案再現会を毎年行っており、受験生の信頼を集めています。

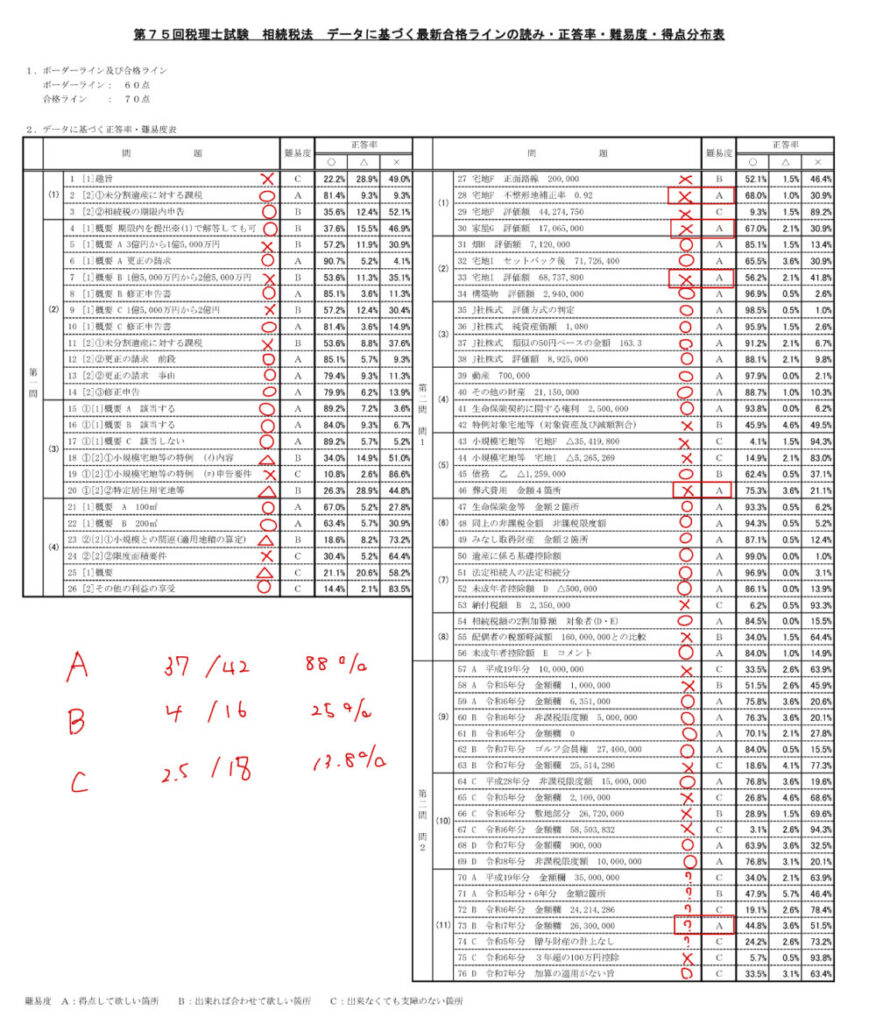

第75回 相続税法の分析

理論

簡単だったので、上位陣は7〜8割くらいは取れるはず。

(1)〜(3)で基礎点を確保しつつ(4)で加点を狙う感じですかね。

とりあえず結論は必ず合わせたい。

自己採点では

は減点しています。

それ以外は結論、柱挙げ共に大失敗はしていないので理論は大丈夫そう。

計算

全体のボリュームが多いので完答はかなり厳しい問題。

優秀なX校でも白紙あり勢が多数でした。

簡単な箇所と取れない箇所がはっきり分かれるので、深入りせずに簡単な箇所を正確に拾えたか勝負になりそうですね。

自己採点では時間が足りずに捨てた小規模宅地等の判定以外は基礎点は取れてそう。

宅地Fは解答が割れてるので落としても問題無し。

家屋GはTACでは未学習、大原ではAランクと差が付くっぽい。

問2の相続税の加算は相当正答率が低いらしい、時間を掛けなくて良かった。

落とした宅地F・家屋G・宅地I・葬式費用はTACでやってないので、さすがにAではないと個人的には思っています。

出題傾向の変化を踏まえた対策は独学では限界があります。

模試や直前対策が豊富な【TAC税理士講座】で最新傾向を押さえておくのも有効です。

さすがに合格者300人には入れているのでは?

出題のポイントから考察

出題のポイントが発表されましたね。

まぁ何と言うか、性格の悪さが文章に出てますな。

読みにくい、改行使えや。

理論は条文番号が書かれているものは、ほぼ書けているので問題無し。

計算問1も特に無し。

計算問2はTAC・大原の講師が怒っていた。

個人的にも非常に疑問。

TAC・大原で解答が割れていた箇所も、作問者は改正を理解してなかったっぽく全く触れていない。

没門扱いで合否を決める箇所にはならないでしょう。

個人的な反省点

今年は立ち回り的には上手くいきました。

解答用紙が配られた時点で理論は減点覚悟で省略することを決め、理論50分計算70分の配分を守るように調整。

理論は100%解答を目指さず、全体的に80%ぐらいの完成度で解答しました。

浮いた時間で計算の時間を確保。

計算はTAC講師の「個別問題から解くように」を守り、とにかく簡単な箇所から積み上げる意識で。

時間が掛かる箇所、正答率が低いであろう箇所は即飛ばしを決断。

上位の受験生がケアレスミス連発している中、比較的ミスなく立ち回れました。

概要が若干甘いのと計算の1枚目が丸々白紙なのが不安点ですが。

ほぼほぼ実力通りって感じです。

第75回 相続税法 本試験まとめ

ボリュームが多く、かつ、取れる箇所と取れない箇所がはっきり分かれる問題でした。

「未来の相続」「旧法取り扱い」「施行令レベルの理論」など講師陣が怒るのも無理はない内容。

それでも上位10%は必ず受かるわけですし、いかに「拾える箇所を冷静に積み上げたか」勝負になりそうですね。

筆者も数年ぶりに手応えのある結果になりました。

期待して合格発表を待とうと思います。

本試験お疲れ様でした。

自己採点したら、次は対策を考えましょう。